In deze paragraaf geven wij een overzicht van de geraamde inkomsten van de lokale heffingen en de beleidsuitgangspunten die wij hanteren voor de tarieven. Tevens wordt verduidelijkt hoe de tarieven tot stand komen, waarbij we het uitgangspunt hanteren dat de geraamde baten de lasten niet overstijgen. We schetsen het beeld van de lokale lastendruk en beschrijven het kwijtscheldingsbeleid.

In de raadsvergadering van december krijgt u jaarlijks het tarievenvoorstel aangeboden, met de daarbij behorende belastingverordeningen. Daarin krijgt u, in één overzicht, een beeld van de ontwikkelingen, lastendruk en tariefswijzigingen van de belangrijkste belastingen en rechten. Dit voorstel is de technische uitwerking van de beleidskeuzes die in deze begroting worden voorgesteld.

De raad heeft een grote vrijheid bij het vaststellen van belastingtarieven. Bij retributies mogen de geraamde inkomsten echter niet hoger zijn dan de geraamde uitgaven voor de desbetreffende dienst, winst maken is niet toegestaan. Bij sommige diensten, zoals een uittreksel van de burgerlijke stand of het behandelen van naturalisatieverzoeken gelden landelijke, wettelijk vastgelegde tarieven. In een aantal gevallen, zoals bij de afgifte van paspoorten en rijbewijzen, gelden maximumtarieven.

Voor deze begroting zijn de algemene uitgangspunten dat voor de belastingen een inflatiecorrectie is toegepast van 2,5%. Bij de Koersnota werd nog uitgegaan van 3,125%, maar inmiddels is het uitgangspunt dat een inflatiecorrectie is toegepast. Voor de heffingen is een kostendekkendheid van 100% het uitgangspunt. Dat past bij de stelling dat de gebruiker (dan wel vervuiler) betaalt, waardoor hogere lasten niet worden afgewenteld op de overige burgers. Bij de begraafrechten wordt echter evenals vorig jaar voorgesteld om geleidelijk toe te groeien naar een volledige kostendekking, gespreid over enkele jaren.

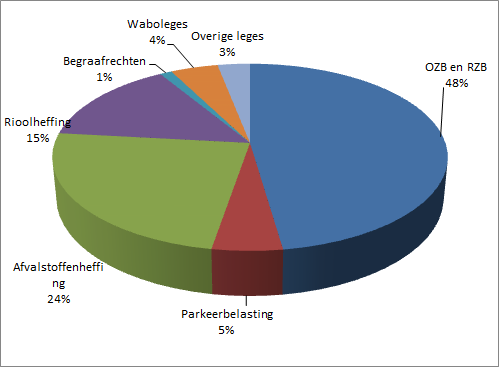

Soort heffing | Programma/ thema/product | Rekening 2019 | Begroting 2020 | Begroting 2021 | Aanpassing |

|---|---|---|---|---|---|

Belastingen | |||||

Onroerende-zaak-belasting | Algemene dekkingsmiddelen | 16.825 | 16.600 | 17.094 | 2,5% |

Roerende-zaak-belasting | Algemene dekkingsmiddelen | 9 | 10 | 10 | 2,5% |

Precariobelasting | Algemene dekkingsmiddelen | 129 | 129 | 133 | 2,5% |

Parkeerbelasting | Algemene dekkingsmiddelen | 1.744 | 1.538 | 1.786 | 2,5% |

toeristenbelasting | 73 | 54 | 56 | 2,5% | |

Subtotaal belastingen | 18.780 | 18.330 | 19.079 | ||

Rechten | |||||

Afvalstoffenheffing | Leefomgeving en veiligheid, huisvuil | 6.450 | 6.621 | 8.625 | 30 % |

Rioolheffing | Leefomgeving en veiligheid, riolering | 5.233 | 5.102 | 5.222 | 2 % |

Begraafrechten | Leefomgeving en veiligheid, begraafplaatsen | 294 | 396 | 407 | 6% |

Waboleges | Wonen en economie | 1.965 | 1.620 | 1.614 | 0 % |

Overige leges | diverse | 888 | 1.099 | 910 | 2,5% |

Subtotaal rechten | 14.830 | 14.837 | 16.778 | ||

Totaal | 33.610 | 33.167 | 35.857 |

Toelichting op de tabel

Bovenstaande tabel geeft de opbrengsten weer van alle belastingen en rechten. Hierbij is uitgegaan van de netto opbrengsten, dus er is rekening gehouden met eventuele verminderingen, oninbaarheid en kwijtscheldingen. Overigens is het percentage van de tariefstijging niet altijd gelijk aan het percentage van de opbrengststijging, omdat deze laatste ook beïnvloed wordt door andere factoren dan het tarief (zoals de geraamde aantallen of areaaluitbreiding).